I nuovi standard europei per la sostenibilità sono stati da poco pubblicati.

Ma cosa si intende per sostenibilità?

Intendiamo l’insieme delle politiche e delle strategie attuate al fine di rendere l’organizzazione più sostenibile per una gestione coerente nel rispetto degli obblighi legali, ambientali, economici, finanziari, di pace e solidarietà.

Da qui la necessità di fissare nuovi standard.

Quando parliamo di cambiamento è necessario partire da un’attenta analisi interna per arrivare a soddisfare determinati obiettivi. In particolare, usiamo un acronimo che definisce macro settori di intervento, ovvero, ESG: Environmental (ambiente), Social (sociale), Governance.

Definiremmo, quindi, il cambiamento ESG come la capacità di modificare e trasformare, nel rispetto dei Principi Etici e Sociali, le modalità e le azioni per soddisfare i propri obiettivi compatibilmente con i nuovi standard.

Novità sulla rendicontazione:

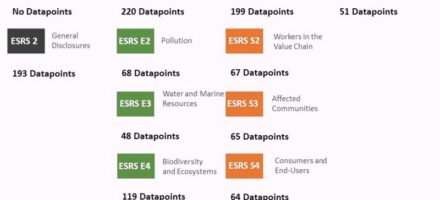

L’EFRAG ha pubblicato finalmente l’elenco dei 1178 datapoint per i 12 ESRS (European Sustainability Reporting Standard), ovvero, gli indici di rendicontazione europei.

Cosa possiamo trovare:

- identificazione di quali dati sono volontari e quali obbligatori in relazione alla tipologia (ad es. monetari, percentili);

- riferimenti incrociati ad altre legislazioni dell’UE;

- dati con informazioni descrittive, associati a tutti i 1.178 punti.

Il documento semplifica la familiarizzazione con la valutazione della rilevanza, sia per la valutazione d’impatto che per le valutazioni finanziarie, e permette di eseguire un’analisi di Doppia Materialità, che determinerà l’ambito di rendicontazione della CSRD: verranno rendicontati i dati relativi alle questioni materiali di sostenibilità (Material Topics), oltre a quelli relativi all’esercizio di Doppia Materialità (ESRS 2).

Il documento permette, inoltre, di condurre un’analisi del divario tra i dati disponibili e le informazioni richieste.

Questo segna un significativo passo avanti, nella standardizzazione e nel chiarimento delle pratiche di rendicontazione della sostenibilità in tutti i settori.

Restiamo ora in attesa della versione finale prevista entro la fine dell’anno.

Corporate Sustainability Reporting Directive (CSRD):

Partiamo dai riferimenti normativi: Direttiva (UE) 2022/2464 del Parlamento Europeo e del Consiglio del 14 Dicembre 2022 che modifica il Regolamento (UE) n.537/2014, la Direttiva 2004/109/CE, la Direttiva 2006/43/CE e la Direttiva 2013/34/UE per quanto riguarda la rendicontazione societaria di sostenibilità.

La normativa europea impone alle aziende UE di fare reporting sugli aspetti della sostenibilità, tra cui, ambiente, diritti umani e governance aziendale, estendendo a migliaia di imprese il dovere di redigere la rendicontazione di sostenibilità e chiedendo alle stesse di ottenere dati attendibili per non incorrere in casi di ESG washing.

Ciò implica la necessità di disporre di informazioni e dati ESG relativi ai propri fornitori: questo significa che anche le imprese non direttamente obbligate dovranno dotarsi di strumenti di monitoraggio e controllo delle informazioni ESG.

La Rendicontazione Societaria di Sostenibilità è quindi una “vetrina” di tutte le informazioni ESG pubblicate a sostegno della propria reputazione.

A tal proposito il 1° giugno 2023, il Parlamento europeo ha votato a maggioranza per la CSDDD, ovvero, la Corporate Sustainability Due Diligence Directive o semplicemente Supply Chain Act:

La Direttiva Europea sulla sostenibilità aziendale (Due Diligence) è uno strumento cruciale per la transizione CSDDD.

L’obiettivo è quello di focalizzare l’attenzione sullo sviluppo di una forma di due diligence che permetta di controllare tutti gli ambiti dell’ESG.

Quando entrerà in vigore e per chi sarà obbligatoria?

La Direttiva dovrebbe entrare in vigore nel 2024 e riguarderà tutte le aziende UE con almeno 500 dipendenti e con un fatturato netto di 150 milioni di euro.

Per queste aziende la CSDDD rappresenta un adempimento obbligatorio a partire dal 2026.

Per le imprese con più di 250 dipendenti e con un fatturato netto superiore a 40 milioni di euro, l’orizzonte temporale per adeguarsi alla CSDDD è previsto per il 2028.

Ci sarà una maggior attenzione sulla gestione della catena di fornitura per riuscire a portare il maggior numero di aziende a raggiungere pienamente i target prefissati dall’agenda 2030, ma non solo, con la CSDDD le grandi aziende diventano responsabili di fatto dei partner di filiera, infatti, l’obiettivo della Direttiva è di normare la trasparenza su tutta la filiera per evitare di rovinare alle aziende la reputazione a causa di collaborazioni con partner poco inclini ad aspetti sociali ed ambientali.

L’integrazione della sostenibilità ai modelli di business delle imprese non è più solo una direzione e un obiettivo. Chiarezza, misurabilità, trasparenza e confrontabilità delle informazioni sono alla base di rating di sostenibilità più affidabili, della fiducia degli investitori e della sana concorrenza sul mercato.

Fonti e riferimenti normativi

Contatti

Se desideri maggiori informazioni, contattaci, il nostro Team di esperti è a tua disposizione.