Con Provvedimento del Direttore dell’Agenzia delle Entrate n. 11169 del 14 gennaio 2022, pubblicato sul sito istituzionale dell’Agenzia, è stato approvato il Mod. CU 2022 (Certificazione Unica 2022) e le relative istruzioni per la compilazione.

Vi forniamo un’analisi delle novità presenti quest’anno.

Frontespizio della Certificazione Unica 2022:

Per quanto concerne il Frontespizio della CU 2022 e con specifico riferimento al campo “Eventi eccezionali” da compilare a cura del sostituto d’imposta che si avvale della sospensione del termine di presentazione della dichiarazione prevista al verificarsi di eventi eccezionali, si evidenzia la ri-numerazione del codice che segnala la sospensione per i contribuenti colpiti da altri eventi eccezionali: 1 – per i soggetti vittime di richieste estorsive per i quali l’articolo 20, comma 2, della Legge 23 febbraio 1999, n. 44; 99 – per i contribuenti colpiti da altri eventi eccezionali.

La novità più significativa presente nel Frontespizio risulta essere l’inserimento della nuova casella “Casi particolari” nella sezione Dati relativi al rappresentante firmatario della comunicazione. La nuova casella va compilata a cura del sostituto subentrante (a seguito di operazioni societarie straordinarie con estinzione del precedente sostituto), nel caso di sostituzione e/o annullamento di una Certificazione Unica precedentemente inviata dal sostituto estinto.

Ai fini della compilazione della sezione Dati relativi al rappresentante firmatario della comunicazione, si rende necessario: barrare la nuova casella “Casi particolari”; riportare nella casella “Codice fiscale” il codice fiscale del nuovo rappresentante firmatario; non compilare la casella “Codice carica”; riportare obbligatoriamente nella casella “Codice fiscale società o ente dichiarante” il codice fiscale del nuovo sostituto; riportare nelle caselle “Cognome” e “Nome” i dati anagrafici del nuovo rappresentante firmatario.

Nella sezione Dati relativi al sostituto, presente nel Frontespizio, vanno indicati i dati relativi al sostituto estinto. Si evidenzia, che oltrre al Frontespizio, anche nella singola certificazione deve essere riportato il codice fiscale del sostituto subentrante nel nuovo campo 12 “Codice fiscale sostituto subentrante” inserito nella Parte Dati Anagrafici.

Quadro CT nella Certificazione Unica 2022:

L’invio delle informazioni per la ricezione telematica dei dati contenuti nei Modd. 730-4 avviene unitamente alla Certificazione Unica mediante la compilazione del Quadro CT nel quale il sostituto d’imposta deve indicare l’utenza telematica (propria o di un intermediario) presso la quale ricevere i Modd. 730-4. La compilazione del Quadro CT si rende necessaria per quei sostituti d’imposta che: non hanno presentato, – dal 2011, il Mod. CSO (“Comunicazione per la ricezione in via telematica dei dati relativi ai Modd. 730-4 resi disponibili dall’Agenzia delle Entrate”) ovvero – dal 2015, il Quadro CT con la Certificazione Unica; trasmettono almeno una certificazione di redditi di lavoro dipendente e assimilato.

I sostituti che intendono variare i dati già comunicati in precedenza dovranno esclusivamente trasmettere il Mod. CSO.

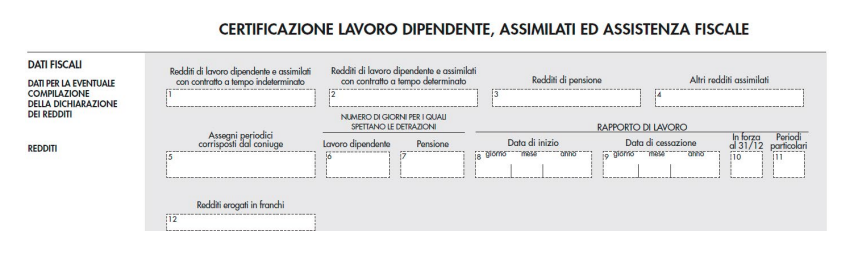

Dati fiscali – dati per l’eventuale compilazione della dichiarazione:

Nella sezione Redditi è stata eliminata la sotto sezione “Giorni” con i campi 13 e 14 denominati rispettivamente “primo semestre” e “secondo semestre” la cui compilazione si è resa necessaria esclusivamente nella Certificazione Unica 2021.

Con riguardo alla sezione Ritenute, le istruzioni forniscono precise indicazioni per la compilazione dei campi relativi alle addizionali IRPEF nelle ipotesi di operazioni straordinarie con passaggio di dipendenti senza estinzione del precedente sostituto.

Con riferimento alla sezione Oneri detraibili, ricordiamo l’inserimento del nuovo codice onere 45,

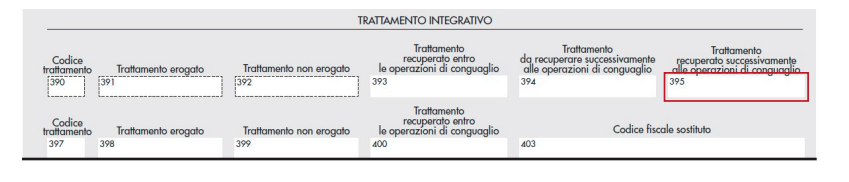

Nell’ambito della sezione Detrazioni e crediti sono stati eliminati la sotto sezione Credito bonus IRPEF, la rinumerazione dell’intera sotto sezione Trattamento integrativo.

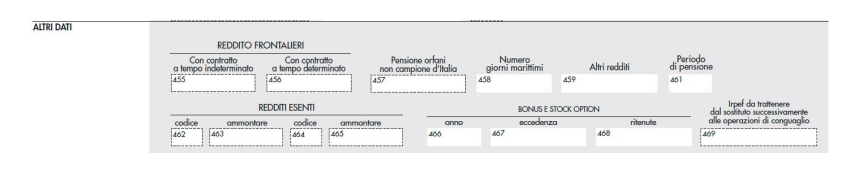

Nella sezione Altri dati si riscontrano alcune novità. In primo luogo, si segnala la rinumerazione dei codici da inserire a campo 462 “Codice” della sotto sezione Redditi esenti, identificativi delle diverse fattispecie di regimi fiscali agevolati (rientro docenti, ricercatori e impatriati), con l’inserimento di due nuovi codici (13 e 14) che identificano due ulteriori ipotesi che potrebbero essersi verificate nel corso del 2021. Risultano rinumerati anche i codici da indicare a campo 464 “Codice” per segnalare ulteriori fattispecie di redditi esenti.

Con riguardo alla sezione Trattamento di fine rapporto, altre indennità e somme soggette a tassazione separata, si segnala l’integrazione delle ipotesi di compilazione dei campi 841 e 863 “Titolo” e dei campi 850 e 870 “Titolo”.

Dati previdenziali e assistenziali:

In fine, si segnala, con specifico riguardo alla sezione 3 INPS Gestione Separata Parasubordinati, in relazione alla casella 51 Tipo rapporto, l’inserimento di due nuovi codici identificativi: 19 – Amministratori Locali iscritti in Gestione Separata come Liberi Professionisti e 20 – Collaboratori coordinati e continuativi Covid19 – Ordinanza 24 Ottobre 2020 DPCM Protezione Civile.

Scadenze della Certificazione Unica 2022:

I termini di consegna della CU sintetica ai percipienti e di trasmissione della CU ordinaria all’Agenzia delle Entrate sono ricondotti ad un’unica data: il 16 marzo dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti.

Potresti essere anche interessato al seguente articolo:

?La compilazione della CU 2022 – alcuni aspetti critici