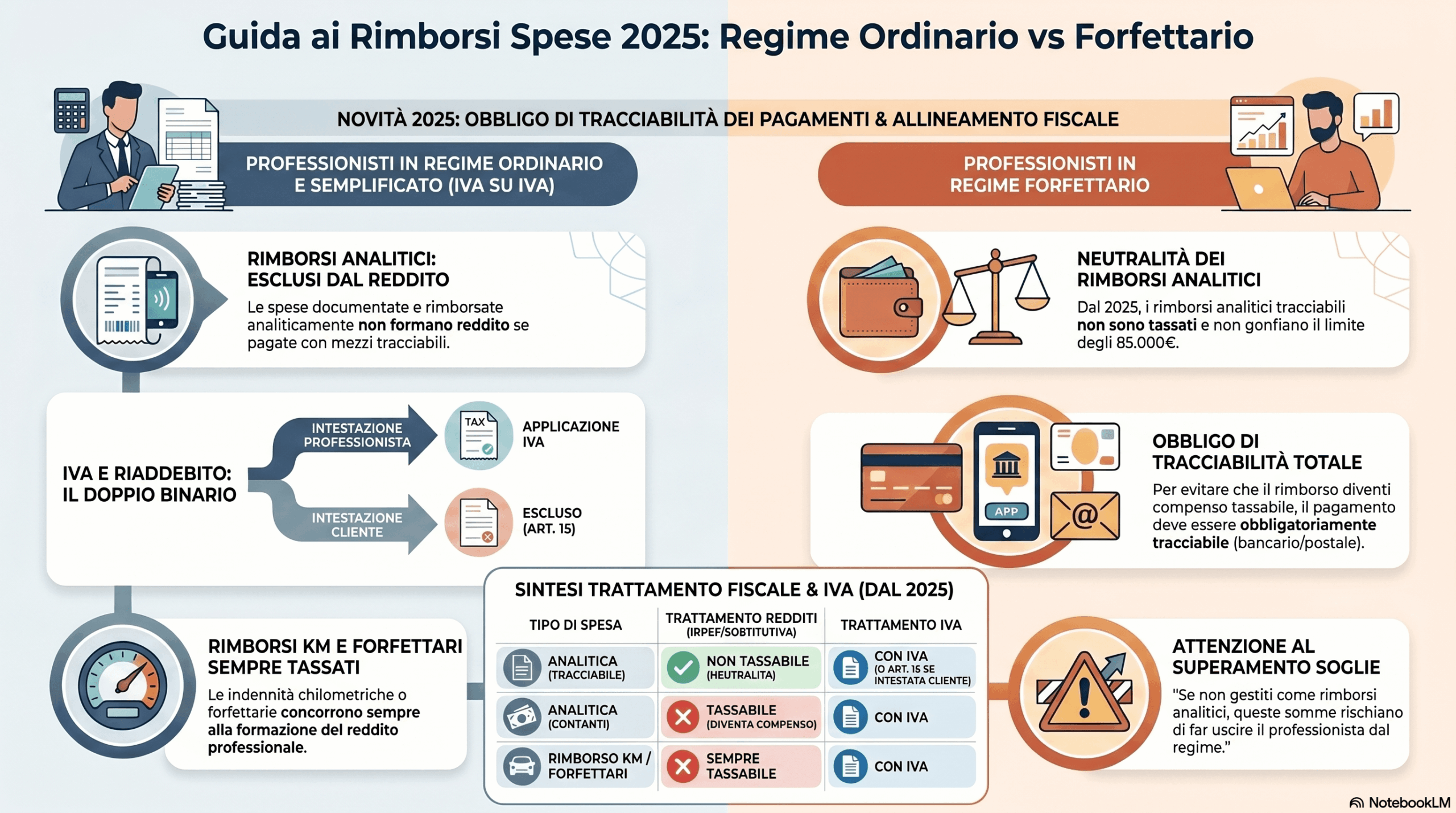

A partire dal 2025, la gestione dei rimborsi spese richiesti dai professionisti ai propri committenti è governata da un “doppio binario” tra il trattamento ai fini delle imposte sui redditi e quello ai fini IVA, con l’aggiunta dell’obbligo di tracciabilità dei pagamenti per godere della detassazione.

Di seguito la disciplina aggiornata, divisa per regimi fiscali, con le specifiche indicazioni relative all’applicazione in fattura della cassa professionale o rivalsa INPS.

PARTE 1: Professionisti Non Forfettari (Regime Ordinario o Semplificato IVA)

D: Come vanno trattate le spese documentate analiticamente, intestate al professionista e pagate con mezzi tracciabili?

R: In questo caso si applica il doppio binario:

- Ai fini dei Redditi: Le somme non concorrono a formare il reddito imponibile del professionista (No Tax). Di conseguenza, su di esse non viene calcolata la ritenuta d’acconto.

- Ai fini IVA e Cassa Professionale: Il riaddebito deve avvenire assoggettando l’importo a IVA. Poiché queste somme concorrono al volume d’affari, sono assoggettate anche al contributo per la cassa professionale o alla rivalsa INPS al 4% in fattura. Nota: per le eventuali fatture d’acquisto con IVA intestate al professionista, l’IVA viene detratta ma il costo non viene dedotto.

D: Come si gestiscono le spese documentate analiticamente, intestate direttamente alla società committente e pagate con mezzi tracciabili?

R: Trattandosi di vere e proprie anticipazioni in nome e per conto della controparte:

- Ai fini dei Redditi: Le spese non concorrono a formare il reddito (No Tax).

- Ai fini IVA e Cassa Professionale: In fattura vanno riaddebitate come escluse da IVA ex art. 15. Non concorrendo alla formazione del volume d’affari e dei compensi, su queste somme non si applica la cassa professionale o rivalsa INPS.

D: Qual è il trattamento dei rimborsi chilometrici o forfettari di qualsiasi tipo?

R: L’Agenzia delle Entrate ha chiarito che un rimborso commisurato ai chilometri percorsi o erogato in via forfettaria non rappresenta un rimborso di spese “addebitate analiticamente” e costituisce a tutti gli effetti un compenso.

- Redditi e IVA: Sono pienamente tassabili in capo al professionista in ogni caso, assoggettati a ritenuta d’acconto e da riaddebitare con IVA.

- Cassa Professionale: Facendo parte integrante del compenso e concorrendo al volume d’affari, queste somme sono sempre soggette all’applicazione del contributo di cassa professionale o INPS.

PARTE 2: Professionisti in Regime Forfettario

Per i contribuenti in regime forfettario, una recente interpretazione della DRE Lombardia ha allineato le regole a quelle del regime ordinario, chiarendo che i rimborsi analitici neutri non devono gonfiare i componenti positivi rilevanti per la permanenza nel regime.

D: Come trattare le spese analiticamente documentate, intestate al professionista e pagate con mezzi tracciabili?

R: Queste spese non fanno reddito (No Tax) e non concorrono al limite degli 85.000 euro.

- Cassa Professionale: Nel caso dei forfettari, il riaddebito di queste spese analitiche viene trattato alla stregua del riaddebito delle anticipazioni in nome e per conto. Pertanto, non costituendo compenso, non sono soggette all’applicazione della cassa professionale o rivalsa INPS in fattura.

- Attenzione: Si raccomanda di riportare in fattura la precisa indicazione che si tratta di rimborsi analitici (es. “rimborso analitico di spese sostenute in ragione del mandato”), per evitare che vengano contestati come compensi.

D: E se il forfettario anticipa spese analitiche e tracciabili intestate direttamente al committente?

R: Anche in questo caso le somme sono No Tax. Non concorrono alla soglia di permanenza nel regime e non si applica il contributo integrativo di cassa/INPS. In fattura va precisato che si tratta di “rimborsi analitici di spese intestate al committente”.

D: I rimborsi chilometrici o forfettari fanno reddito per il forfettario?

R: Sì, sono tassabili in capo al professionista in ogni caso, anche se documentati. Devono essere inseriti come parte del compenso in fattura, concorrono alla soglia degli 85.000 euro e su di essi si deve calcolare e applicare regolarmente la cassa professionale o la rivalsa INPS.

PARTE 3: Documentazione e Trasmissione

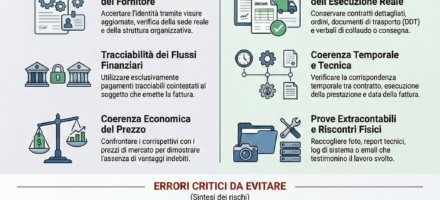

D: È necessario e consigliabile allegare i giustificativi di spesa alla fattura elettronica inviata allo SdI?

R: Le fonti ministeriali precisano espressamente che le spese rimborsate analiticamente devono essere “comprovate da idonea documentazione da cui si evinca puntualmente la tipologia di spesa sostenuta e l’esatta riferibilità all’attività professionale” in modo da consentire all’Amministrazione un controllo di coerenza e correttezza. È fortemente consigliabile allegare alla fattura elettronica inviata allo SdI un file PDF contenente tutte le ricevute e i giustificativi di spesa di cui si richiede il rimborso analitico. Questo garantisce l’immediata trasparenza verso il cliente e blinda l’operazione in caso di controlli fiscali, dimostrando in modo inequivocabile che il rimborso non eccede il costo effettivamente sostenuto e non nasconde compensi aggiuntivi.