Le nuove aliquote Irpef per il 2024 e le modifiche al regime di tassazione del reddito delle persone fisiche: vediamo insieme tutte le novità e i vantaggi contenuti nel D. Lgs n.216 del 30 dicembre 2023.

Aliquote e Scaglioni IRPEF:

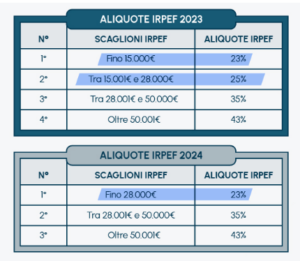

Per l’anno 2024 vengono introdotte le seguenti aliquote suddivise per scaglioni di reddito:

. fino a 28.000 euro l’aliquota Irpef prevista è pari al 23%;

. oltre i 28.000 euro e fino a 50.000 euro l’aliquota Irpef prevista è pari al 35%;

. oltre a 50.000 euro l’aliquota Irpef prevista è pari al 43%.

Nel periodo d’imposta 2024 il precedente scaglione – quello del 2023 compreso tra 15.000 euro a 28.000 euro – viene assorbito nel primo scaglione del 2024.

Le detrazioni da lavoro dipendente:

La novità per il periodo d’imposta 2024 consiste nell’aumento della stessa detrazione per i redditi fino a 15.000 euro con un beneficio da 1.880 euro a 1.955 euro. Rimangono, invece, confermati i restanti importi potenziali delle altre detrazioni così come le formule per la relativa quantificazione.

Le detrazioni per figli a carico:

Anche per il periodo di imposta 2024 per ciascun figlio di età pari o superiore a 21 anni spetta la detrazione teorica di 950 euro, il cui valore effettivo deve, comunque, essere determinato in base a quanto previsto dalla normativa.

Le detrazioni per coniuge a carico:

Nessuna novità in merito alle detrazioni per coniuge a carico. Vengono, quindi, confermati gli importi previsti dalla normativa.

Trattamento Integrativo D.L. 3/2020:

Relativamente a tale beneficio, viene confermata la platea che ne può beneficiare, ovvero, sia chi ha un reddito non superiore a 15.000 euro, sia chi ha un’imposta lorda superiore alla detrazione da lavoro dipendente.

Fonti e Riferimenti Normativi:

gazzettaufficiale.it/eli/gu/2023/12/30/303/so/40/sg/pdf

Contatti:

Se desideri maggiori informazioni, contattaci, il nostro Team è a Tua completa disposizione.