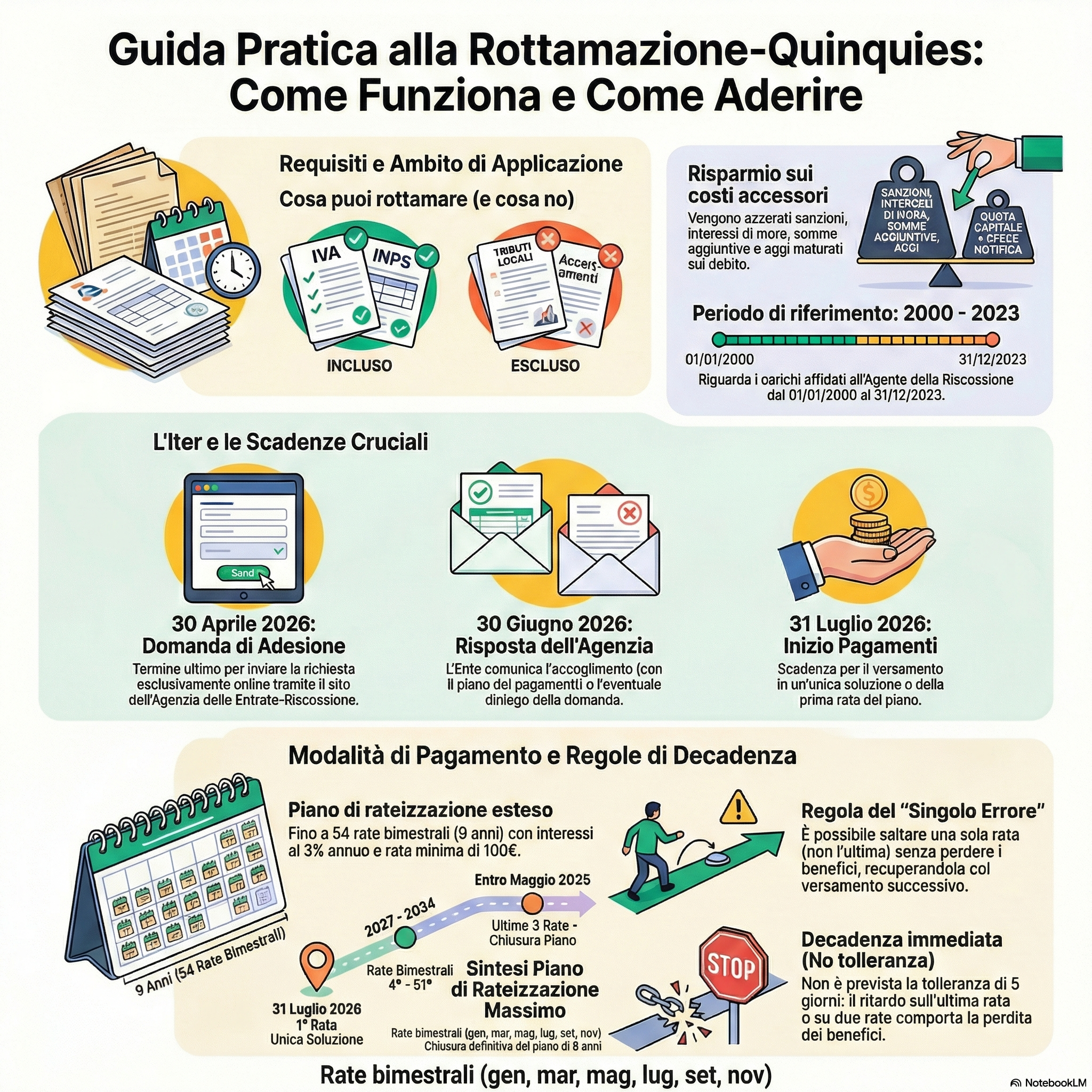

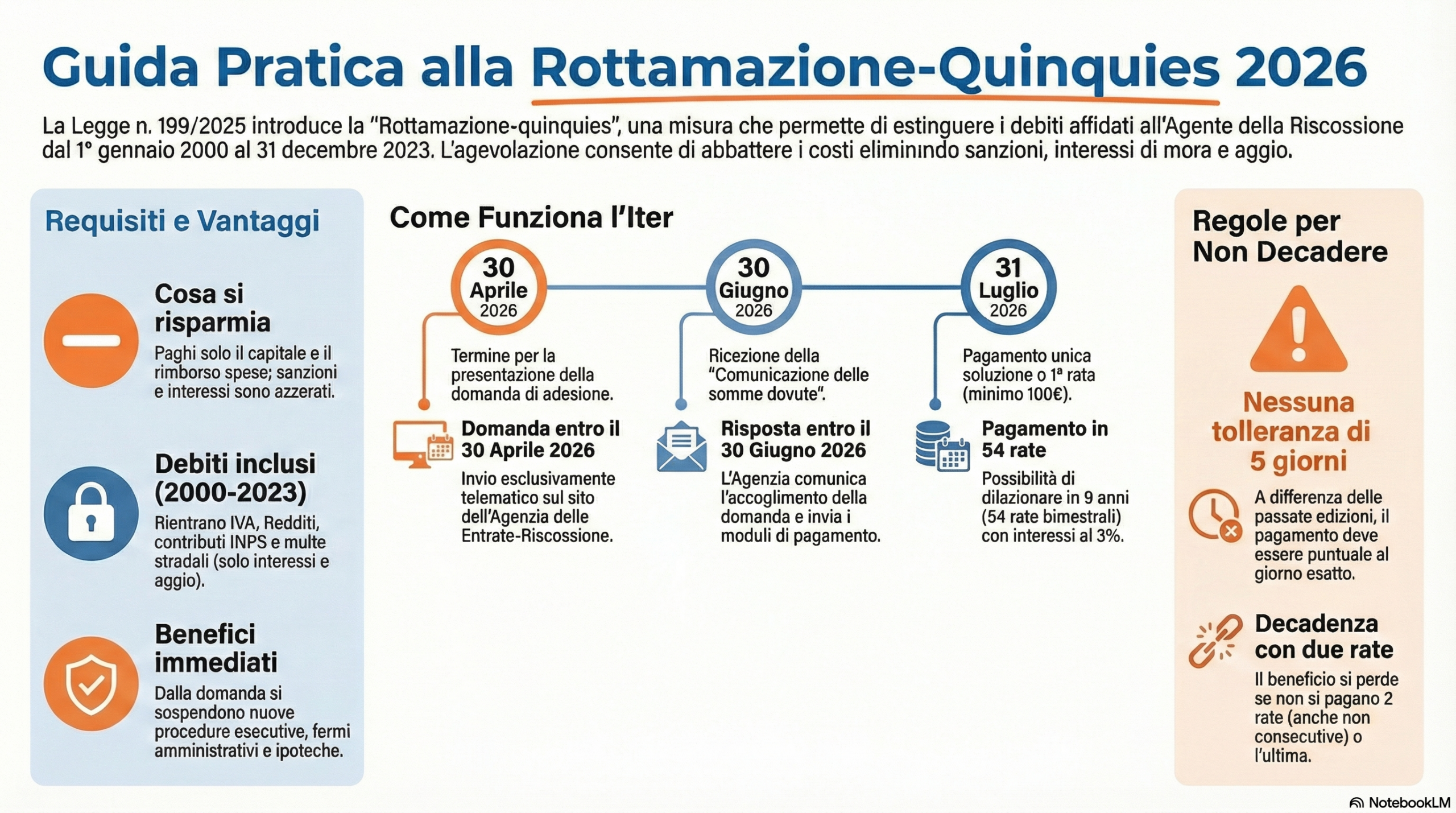

Con la Legge di Bilancio 2026 (Legge n. 199/2025) il legislatore ha introdotto una nuova sanatoria fiscale denominata “Rottamazione-quinquies”. Questa misura consente ai contribuenti di regolarizzare la propria posizione debitoria relativa ai carichi affidati all’Agente della riscossione in un arco temporale molto esteso, che va dal 1° gennaio 2000 al 31 dicembre 2023.

La definizione agevolata rappresenta un’occasione per chiudere i conti con il Fisco ottenendo uno sgravio significativo sulle somme accessorie, ma richiede il rispetto di scadenze rigide e nuove regole sui pagamenti rateali.

Quali debiti rientrano nella Rottamazione-quinquies e quali sono esclusi?

La sanatoria copre i carichi affidati all’Agente della riscossione tra il 1° gennaio 2000 e il 31 dicembre 2023 derivanti da omessi versamenti di imposte (risultanti da controlli automatici e formali ex artt. 36-bis/ter DPR 600/73 e 54-bis/ter DPR 633/72), contributi previdenziali INPS (esclusi quelli da accertamento) e sanzioni amministrative per violazioni del Codice della Strada irrogate da Amministrazioni statali (Prefetture). Sono inclusi anche i debiti residui delle precedenti rottamazioni (inclusa la “Quater”) e del “Saldo e stralcio”, anche se decaduti per mancato pagamento.

Sono invece esclusi i debiti derivanti da atti di accertamento dell’Agenzia delle Entrate, i tributi locali (es. TARI, IMU) e le multe irrogate dalla Polizia Locale, poiché non affidati da amministrazioni statali.

Cosa si risparmia aderendo alla definizione agevolata (rottamazione-quinquies)?

Il principale vantaggio è l’abbattimento del debito: il contribuente deve versare solo l’importo capitale e le spese per procedure esecutive e notifica.

Vengono completamente cancellati le sanzioni, gli interessi iscritti a ruolo, gli interessi di mora e l’aggio.

Per quanto riguarda le multe stradali, la rottamazione si limita all’annullamento degli interessi e dell’aggio, mentre la sanzione (la multa in sé) deve essere pagata integralmente. Inoltre, la presentazione della domanda blocca nuove azioni esecutive (fermi, ipoteche) e sospende quelle in corso, permettendo anche il rilascio del DURC regolare.

Entro quando e come va presentata la domanda della rottamazione?

La domanda di adesione deve essere inviata esclusivamente in via telematica entro il 30 aprile 2026 tramite il sito dell’Agenzia delle Entrate-Riscossione.

È possibile procedere tramite l’area riservata (utilizzando SPID, CIE o CNS), dove il sistema propone già i carichi definibili, oppure tramite l’area pubblica compilando un form e allegando un documento di identità. Entro il 30 giugno 2026, l’Agente della riscossione invierà la “Comunicazione delle somme dovute” con l’esito della richiesta e i bollettini di pagamento.

Qual è il piano di rateazione previsto e quali sono le scadenze della rottamazione-quinquies?

Il debito può essere saldato in un’unica soluzione entro il 31 luglio 2026 oppure dilazionato in un massimo di 54 rate bimestrali (nell’arco di 9 anni).

In caso di rateazione, le prime tre scadenze sono fissate al 31 luglio, 30 settembre e 30 novembre 2026; le successive rate scadranno il 31 gennaio, 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre di ogni anno a partire dal 2027.

Sulle rate decorrono interessi annui del 3% a partire dal 1° agosto 2026.

Cosa comporta il mancato pagamento di una rata della rottamazione-quinquies?

A differenza delle precedenti edizioni, la Rottamazione-quinquies non prevede la tolleranza di 5 giorni sui ritardi: i pagamenti devono essere effettuati tassativamente entro la scadenza.

La decadenza dal beneficio si verifica in caso di mancato o insufficiente versamento dell’unica rata, dell’ultima rata del piano, oppure di due rate anche non consecutive.

Tuttavia, è concesso rimanere indietro di una sola rata (diversa dall’ultima): il pagamento della rata successiva verrà imputato a copertura di quella saltata, evitando l’immediata decadenza.

FONTI:

Prassi e Documenti Amministrativi

Agenzia delle Entrate-Riscossione (AdER)

◦ Comunicato stampa del 20 gennaio 2026: Annuncio dell’apertura della procedura telematica

◦ FAQ del 20 gennaio 2026: Chiarimenti operativi su debiti inclusi/esclusi, decadenza e modalità di pagamento

◦ Modulistica: Modello R-DA-2026 (domanda di adesione) e Modello DA-LS-2016 (sovraindebitamento)

come funziona la rottamazione quinquies_studio piazza