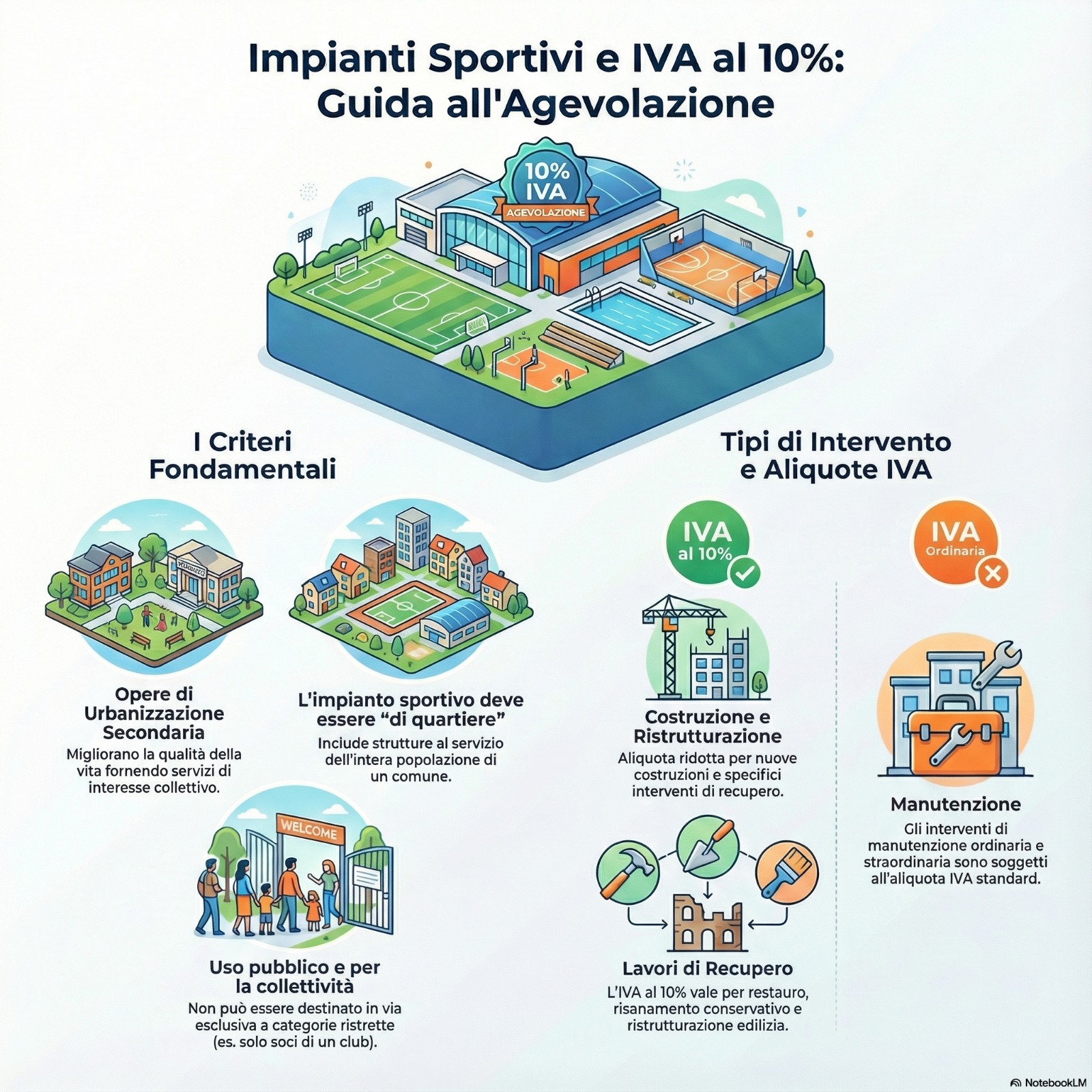

L’applicazione dell’aliquota IVA ridotta del 10% per la costruzione di un palazzetto o impianto sportivo è strettamente collegata alla qualificazione di tale opera come “opera di urbanizzazione secondaria”.

Tale agevolazione è prevista specificamente dal punto 127 quinquies della tabella A, parte III, allegata al D.P.R. n. 633 del 1972.

Condizioni obbligatorie per l’applicazione dell’IVA agevolata.

Gli impianti sportivi rientrano tra le opere di urbanizzazione secondaria, elencate dall’articolo 4 della Legge n. 847 del 1964, integrato dall’articolo 44 della Legge n. 865 del 1971, come “impianti sportivi di quartiere”.

Affinché un immobile possa essere qualificato come opera di urbanizzazione secondaria, devono essere soddisfatte specifiche condizioni:

- Funzione e destinazione collettiva: gli immobili devono essere realizzati in funzione, ossia al servizio, di zone urbanizzate o da urbanizzare. Queste opere sono identificate come quelle destinate a produrre servizi di interesse collettivo in materia di tempo libero, istruzione, cultura ed economia, con l’obiettivo di migliorare la qualità della vita degli abitanti del centro abitato interessato.

- Uso pubblico effettivo: è fondamentale che l’impianto sportivo sia destinato a un uso pubblico, ovvero sia messo a disposizione dell’intera collettività. Questo uso può avvenire anche dietro pagamento di un corrispettivo.

- Assenza di uso esclusivo o prevalente: L’impianto non deve essere destinato ad essere utilizzato esclusivamente o prevalentemente da particolari categorie di soggetti, come ad esempio i dipendenti comunali o gli iscritti a società sportive.

- Interpretazione geografica ampliata: il termine “quartiere”, riferito agli impianti sportivi, non deve essere interpretato in senso letterale e restrittivo. Le opere devono essere qualificate “di quartiere” non solo se destinate agli abitanti di una determinata zona urbana, ma anche quando sono realizzate per essere messe a disposizione dell’intera popolazione di un piccolo centro abitato. L’obiettivo di questa interpretazione logico-evolutiva è evitare di limitare il beneficio fiscale ai soli comuni che prevedono formalmente la suddivisione del territorio in quartieri. La cassazione ha precisato che l’impianto deve essere comunque collegato funzionalmente a un determinato, identificato e limitato territorio.

- Attività agonistica secondaria: se l’impianto dovesse essere utilizzato anche per attività agonistica, è necessario che tale attività sia considerata del tutto secondaria e residuale rispetto alla destinazione all’uso collettivo.

Palazzetto concesso in uso dal comune a un soggetto privato

Il beneficio dell’aliquota IVA ridotta del 10% rimane applicabile anche quando la costruzione dell’impianto sportivo (come una piscina scoperta o la ristrutturazione di un palazzetto e una palestra) sia realizzata in project financing e la successiva gestione sia affidata, tramite concessione (anche se di lunga durata, come trentennale), a una società privata.

L’Agenzia delle Entrate ha chiarito che, anche se costruito e gestito da un privato in concessione, l’impianto viene considerato di pubblica utilità e destinato alla collettività se la proprietà rimane comunale e l’opera è destinata ad uso collettivo.

In sintesi, la gestione privata tramite concessione non esclude la qualificazione dell’opera come di urbanizzazione secondaria, e di conseguenza, non preclude l’applicazione dell’aliquota IVA ridotta al 10%, a condizione che sia mantenuta la destinazione all’uso pubblico e collettivo.

Quali sono le opere oggetto di agevolazione?

L’aliquota IVA del 10% si applica anche alle prestazioni dipendenti da contratti di appalto che hanno ad oggetto specifici interventi di recupero su impianti esistenti. Questa agevolazione è disciplinata dal punto 127 quaterdecies della Tabella A, parte III, e riguarda gli interventi classificati come:

- Restauro e risanamento conservativo (Lettera c).

- Ristrutturazione edilizia (Lettera d).

- interventi di nuova costruzione (Lettera e).

Tali interventi si applicano indipendentemente dalla tipologia dell’immobile, purché rientrino in queste categorie.

Esclusioni:

Sono esclusi dall’aliquota ridotta del 10% e devono essere assoggettati all’aliquota IVA ordinaria del 22% i lavori relativi alla manutenzione ordinaria (Lettera a) o straordinaria (Lettera b).

Inoltre, i lavori su un campo sportivo devono consistere effettivamente in opere di completamento e non in semplici rifiniture o migliorie per rientrare nell’agevolazione

studio piazza – iva agevolata 10% su palazzetti sportivi

Elenco delle Fonti:

Norme:

1. D.P.R. 26 ottobre 1972, n. 633:

◦ Tabella A, Parte III, Punto 127 quinquies (relativo alle opere di urbanizzazione secondaria).

◦ Tabella A, Parte III, Punto 127 quaterdecies (relativo agli interventi di recupero).

2. Legge 29 settembre 1964, n. 847, Articolo 4: Legge base citata per la definizione delle opere di urbanizzazione.

3. Legge 22 ottobre 1971, n. 865, Articolo 44: Introduce le opere di urbanizzazione secondaria (punti a) – h)) nell’Art. 4 della Legge n. 847/64, includendo gli impianti sportivi di quartiere.

4. Legge 5 agosto 1978, n. 457, Articolo 31: Riferimento normativo per la classificazione degli interventi di recupero (lettere c, d, ed e: restauro, risanamento conservativo, ristrutturazione edilizia e urbanistica).

5. Decreto Legge 31 ottobre 1980, n. 693, Articolo 8: Riferimento utilizzato per l’individuazione delle opere agevolate.

6. Legge 11 febbraio 1994, n. 109, Articoli 37 bis e seguenti: Riferimento alla procedura di project financing.

7. D.P.R. 6 giugno 2001, n. 380, Articolo 3, comma 1: (Citato per la categorizzazione dei lavori edili).

Documenti di Prassi (Agenzia delle Entrate / Ministero delle Finanze):

1. Risoluzione Ministeriale n. 320947 del 10 giugno 1985: Citata per l’interpretazione del termine “quartiere”.

2. Risoluzione del 3 ottobre 1985, n. 399623 (Min. Finanze): Chiarisce l’interpretazione logico-evolutiva del termine “quartiere” per mercati, impianti sportivi e aree verdi, e richiede che i lavori siano di completamento e non semplici rifiniture o migliorie.

3. Risoluzione Ministeriale n. 361922 del 4 novembre 1986: Chiarisce che l’attività agonistica è ammissibile purché secondaria e residuale.

4. Risoluzione dell’Agenzia delle Entrate n. 157/E del 12 ottobre 2001 (Interpello): Chiarisce l’applicabilità dell’aliquota IVA del 10% alla costruzione/ristrutturazione in project financing e gestione privata di impianti sportivi, purché destinati all’uso collettivo (opera di urbanizzazione secondaria).

5. Circolare Ministeriale n. 14 del 17 aprile 1981: Precisa che le opere di urbanizzazione secondaria devono essere realizzate “in funzione” di zone urbanizzate o da urbanizzare.

Giurisprudenza:

1. Corte di Cassazione, Sezione 5, Sentenza n. 9999 del 29/03/2022: Afferma che l’aliquota ridotta del 10% si applica agli impianti sportivi di quartiere messi a disposizione dell’intera popolazione (anche a pagamento), purché siano collegati funzionalmente a un determinato, identificato e limitato territorio.