Nel caso di cessioni intracomunitarie, l’Agenzia delle Entrate potrebbe contestare la mancata applicazione dell’IVA.

Queste cessioni sono non imponibili ai sensi dell’articolo 41 del DPR 633/72.

In proposito, è utile ricordare che la normativa nazionale considera una cessione di beni come una cessione intracomunitaria quando ricorrono congiuntamente più requisiti:

- L’operazione deve essere onerosa e deve prevedere il trasferimento della proprietà (o altro diritto reale sui beni) dal cedente al cessionario[1];

- Il cedente e il cessionario devono essere operatori economici;

- I beni devono essere effettivamente movimentati dall’Italia a un altro Stato della Comunità Europea. La movimentazione può essere sia in capo al cedente che al cessionario che a un terzo incaricato dal primo o dal secondo.

In base a chi effettua la movimentazione (leggasi trasporto), però, saranno differenti le prove richieste dall’Agenzia delle Entrate al fine di verificare l’effettiva movimentazione della merce da uno Stato all’altro dell’Unione Europea.

Cosa è il CMR?

Il CMR (Convention des Marchandises par Route) è la lettera di vettura internazionale che accompagna le merci nelle cessioni intracomunitarie e consente di usufruire del regime di non imponibilità dell’IVA.

Deve essere redatta in tre copie.

La copia originale è quella che accompagna la merce, una rimane al cedente e una al cessionario.

Le informazioni che devono necessariamente essere riportate nel CMR sono:

- Identificativo del mittente, dello spedizioniere e del destinatario;

- Luogo e data di compilazione del CMR, della presa in consegna della merce e della destinazione;

- Descrizione della merce da spedire: tipo di imballaggio, numero delle confezioni, marchi, peso, ulteriori dettagli se necessari.

NB: La copia originale deve riportare TRE FIRME, ossia quella del mittente, quella dello spedizioniere e quella del destinatario e DUE TIMBRI, ossia quello del mittente e quello del destinatario.

Costituisce prova per le cessioni intracomunitarie il CMR che sia firmato da tre soggetti diversi, quindi il cedente (volendo utilizzare il CMR come documento comprovante l’uscita dal territorio nazionale della merce) deve aver premura di sollecitare il vettore per ottenere la copia del CMR firmata dallo stesso vettore e dal destinatario.

OSSERVAZIONE: Si è conclusa da poco (2 novembre 2022) la sperimentazione promossa da Uniontrasporti sull’utilizzo dell’e-CMR, ossia la versione elettronica del CMR. Il documento elettronico deve contenere le stesse informazioni inserite nel CMR cartaceo. L’obiettivo è quello di individuare delle linee guida per l’utilizzo più diffuso di questo strumento.

Quali sono i documenti che permettono di provare la cessione intra UE?

La circolare n. 12 del 12 maggio 2020 dell’Agenzia delle Entrate va a chiarire quali sono i documenti necessari a provare la cessione intracomunitaria in base al soggetto che ha eseguito la movimentazione[2].

Movimentazione da parte del cedente:

il cedente deve

- Dichiarare che i beni sono stati da lui (o da terzi spedizionieri per suo conto) movimentati;

- Produrre due documenti che non devono essere tra loro discordanti e che devono essere indipendenti sia dal cedente che dal cessionario.

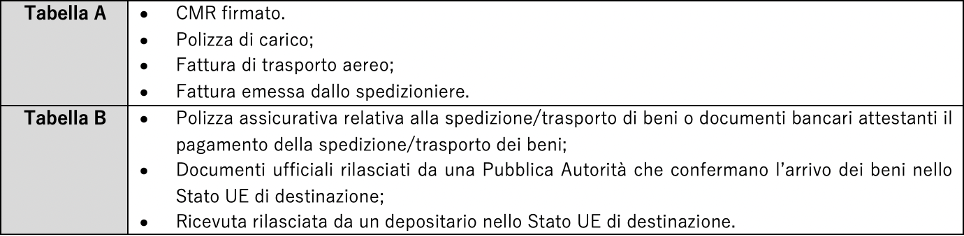

I due documenti sono stati identificati dall’AdE e sono stati distinti in due elenchi sintetizzati in due tabelle (A e B). I due documenti possono essere entrambi della tabella A, oppure possono essere uno della tabella A e uno della tabella B (si vedano le tabelle in coda al paragrafo).

- Conservare copia delle fatture di vendita;

- Conservare copia della documentazione bancaria;

- Conservare copia della documentazione relativa agli impegni contrattuali;

- Conservare gli elenchi Intrastat da cui emerga la cessione INTRA[3].

Movimentazione da parte del cessionario:

Il cedente deve:

- Sollecitare il cessionario affinché fornisca una dichiarazione che attesti l’effettiva movimentazione, il tutto entro il 10°giorno del mese successivo alla cessione.

La dichiarazione deve contenere:

- La data del rilascio

- L’identificazione del cessionario;

- La qualità e la quantità della merce ricevuta;

- Il luogo, la data e l’identificativo del soggetto che ha ricevuto i beni;

- In caso di cessione di mezzi di trasporto deve essere indicato il numero di identificazione dello stesso mezzo di trasporto.

- Produrre due documenti che non devono essere tra loro discordanti e che devono essere indipendenti sia dal cedente che dal cessionario.

I due documenti sono stati identificati dall’AdE e sono stati distinti in due tabelle. I due documenti possono essere entrambi della tabella A, oppure possono essere uno della tabella A e uno della tabella B (si vedano le tabelle in coda al paragrafo).

- Conservare copia delle fatture di vendita;

- Conservare copia della documentazione bancaria;

- Conservare copia della documentazione relativa agli impegni contrattuali;

- Conservare gli elenchi Intrastat da cui emerga la cessione INTRA8.

La tabella di sintesi fornita dall’Agenzia delle Entrate:

Di seguito si riportano i documenti riconosciuti come prova nella tabella A e nella tabella B:

tabella documenti comprovanti una cessione intracomunitaria

ATTENZIONE!!:

In entrambi i casi (sia in caso di trasporto affidato al cedente che al cessionario) l’AdE ha aggiunto che i documenti che si intendono utilizzare come prova devono identificare in modo certo il cedente, il cessionario, lo spedizioniere e i dati relativi alla fattura, DDT ed eventuali altri documenti[4].

FAQ:

FAQ 1: Appurato che per le esportazioni INTRA CEE il documento principe sia il CMR, cosa fare in mancanza dello stesso?

Per le ragioni sopra addotte, in caso di mancanza del CMR è necessario produrre almeno uno degli altri documenti previsti in alternativa allo stesso CMR, ossia:

- Polizza di carico;

- Fattura di trasporto aereo;

- Fattura emessa dallo spedizioniere.

Più uno dei documenti indicati nella tabella B di cui al paragrafo precedente.

In alternativa, in caso di mancanza del CMR, è necessario produrre almeno due degli altri documenti previsti in alternativa allo stesso CMR, ossia:

- Polizza di carico;

- Fattura di trasporto aereo;

- Fattura emessa dallo spedizioniere.

FAQ 2: Dobbiamo provvedere alla compilazione del CMR alla partenza del materiale in concomitanza dell’emissione del DDT, a prescindere se curiamo noi il trasporto o lo stesso viene curato dal cliente, e richiedere la copia controfirmata per avvenuta consegna o possiamo avvalerci di altre metodologie che possano avallare l’avvenuta consegna?

Consigliamo di compilare sempre il CMR e di sollecitare il cessionario affinché fornisca copia del CMR controfirmato, in ogni caso si mette in evidenza che pur essendo il CMR il “documento principe” può essere sostituito da un altro set documentale. In assenza di CMR è infatti necessario produrre due documenti indicati nella tabella A o un documento indicato nella tabella A e uno indicato nella tabella B.

FAQ 3: per quanti anni possono andare indietro a richiedere documentazione?

Per gli anni di durata dei controlli fiscali in ambito IVA, quindi ai sensi dell’articolo 57 DPR 633/72 “[…] entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione […]”.

Potrebbe anche interessarTi:

Le esportazioni al di fuori della comunità europea: documenti e procedure

FONTI:

[1] L’art. 41 comma 3 prevede che:

[…] “La disposizione di cui al comma 2, lettera c) (assimilazioni alle cessioni intracomunitarie), non si applica per i beni inviati in un altro Stato membro, oggetto di perizie o delle operazioni di perfezionamento o di manipolazioni usuali indicate nell’articolo 38, comma 5, lettera a), se i beni sono successivamente trasportati o spediti al committente, soggetto passivo d’imposta, nel territorio dello Stato, ovvero per i beni inviati in altro Stato membro per essere ivi temporaneamente utilizzati per l’esecuzione di prestazioni o che se fossero ivi importatati beneficerebbero dell’ammissione temporanea in totale esenzione dai dazi doganali”. […]

Questo articolo, quindi, prevede che i beni inviati in conto lavorazione o conto visione in un altro Stato comunitario, al termine del quale tornano nel territorio nazionale, non sono considerati come cessioni intracomunitarie.

[2] REGOLAMENTO DI ESECUZIONE (UE) 2018/1912 DEL CONSIGLIO del 4 dicembre 2018 che modifica il regolamento (UE) n. 282/2011 per quanto riguarda talune esenzioni connesse alle operazioni intracomunitarie

[…] Articolo 45 bis:

- Ai fini dell’applicazione delle esenzioni di cui all’articolo 138 della direttiva 2006/112/CE, si presume che i beni siano stati spediti o trasportati dal territorio di uno Stato membro verso una destinazione esterna al proprio territorio ma nella Comunità, in presenza di una dei casi seguenti:

- il venditore certifica che i beni sono stati spediti o trasportati da lui o da un terzo per suo conto ed il veditore è in possesso di almeno due degli elementi di prova non contraddittori di cui al paragrafo 3, lettera a), rilasciati da due diverse parti indipendenti l’una dall’altra, dal venditore e dall’acquirente, o il venditore è in possesso di uno qualsiasi dei singoli elementi di cui al paragrafo 3, lettera a), in combinazione con uno qualsiasi dei singoli elementi di prova non contradditori di cui al paragrafo 3, lettera b), che confermano la spedizione o il trasporto rilasciati da due diverse parti indipendenti l’una dall’altra, dal venditore e dall’acquirente;

- il venditore è in possesso di:

- una dichiarazione scritta dall’acquirente che certifica che i beni sono stati trasportati o spediti dall’acquirente, o da un terzo per conto dello stesso acquirente, e che identifica lo Stato membro di destinazione dei beni; tale dichiarazione scritta indica la data di rilascio; il nome e l’indirizzo dell’acquirente; la quantità e la natura dei beni; la data e il luogo di arrivo dei beni; nel caso di cessione di mezzi di trasporto, il numero di identificazione del mezzo di trasporto; nonché l’identificazione della persona che accetta i beni per conto dell’acquirente; e

- almeno due degli elementi di prova non contraddittori di cui al paragrafo 3, lettera a), rilasciati da due diverse parti e che siano indipendenti l’una dall’altra, dal venditore e dall’acquirente, o uno qualsiasi dei singoli elementi di cui al paragrafo 3, lettera a), in combinazione con uno qualsiasi dei singoli elementi di prova non contradditori di cui al paragrafo 3, lettera b), che confermano la spedizione o il trasporto, rilasciati da due parti indipendenti l’una dall’altra, dal venditore e dall’acquirente.

L’acquirente deve fornire al venditore la dichiarazione scritta di cui alla lettera b), punto i), entro il decimo giorno del mese successivo alla cessione.

- Un’autorità fiscale può refutare la presunzione di cui al paragrafo 1.

- Ai fini del paragrafo 1, sono accettati come elementi di prova della spedizione o del trasporto:

- i documenti relativi al trasporto o alla spedizione dei beni, ad esempio un documento o una lettera CMR riportante la firma, una polizza di carico, una fattura di trasporto aereo, oppure una fattura emessa dallo spedizioniere;

- i documenti seguenti:

- una polizza assicurativa relativa alla spedizione o al trasporto dei beni o i documenti bancari attestanti il pagamento per la spedizione o il trasporto dei beni;

- documenti ufficiali rilasciati da una pubblica autorità, ad esempio da un notaio, che confermano l’arrivo dei beni nello Stato membro di destinazione;

- una ricevuta rilasciata da un depositario nello Stato membro di destinazione che confermi il deposito dei beni in tale Stato membro.».

[3] Circolare 12/E del 12/05/2020 – Paragrafo 1:

[…] La Scrivente ha ribadito la necessità che il contribuente conservi le relative fatture di vendita, la documentazione bancaria attestante le somme riscosse in relazione alle precedenti cessioni, la documentazione relativa agli impegni contrattuali assunti e gli elenchi Intrastat. […].

[4] Circolare 12/E del 12/05/2020 – Paragrafo 1:

[…] oltre a riconoscere l’idoneità della documentazione indicata a costituire prova dell’avvenuto trasporto intracomunitario, è stata ribadita la necessità che dai documenti siano individuabili i soggetti coinvolti, ovvero cedente, vettore e cessionario, e tutti i dati utili a definire l’operazione a cui si riferiscono. […].