Quando gli amministratori, o i soci, effettuano degli spostamenti per svolgere temporaneamente la loro attività amministrativa in un luogo diverso dalla sede della società per conto della quale operano hanno diritto alla percezione di rimborsi delle spese di trasferta analoghi a quelli che per norma di legge spettano ai lavoratori dipendenti, anche nel caso in cui non percepiscano alcun compenso relativamente alla loro carica amministrativa, purché siano stati specificatamente autorizzati ad effettuare tali trasferte e non stiano operando per la società in qualità di lavoratori autonomi occasionali o titolari di partita iva (perché, invece, in quest’ultimo caso tali rimborsi spese sarebbero trattati come redditi da lavoro autonomo e, quindi, come compensi aggiuntivi assoggettati ad iva, contributi previdenziali e sottoposti a ritenuta d’acconto).

In particolare, quando gli amministratori, o i soci, si recano presso i clienti o i fornitori della società per cui operano, oppure presso altri luoghi in cui devono disbrigare delle pratiche amministrative, possono farsi rimborsare dalla società le spese che hanno sostenuto in prima persona (cioè i costi certificati da documenti intestati a loro anziché alla società).

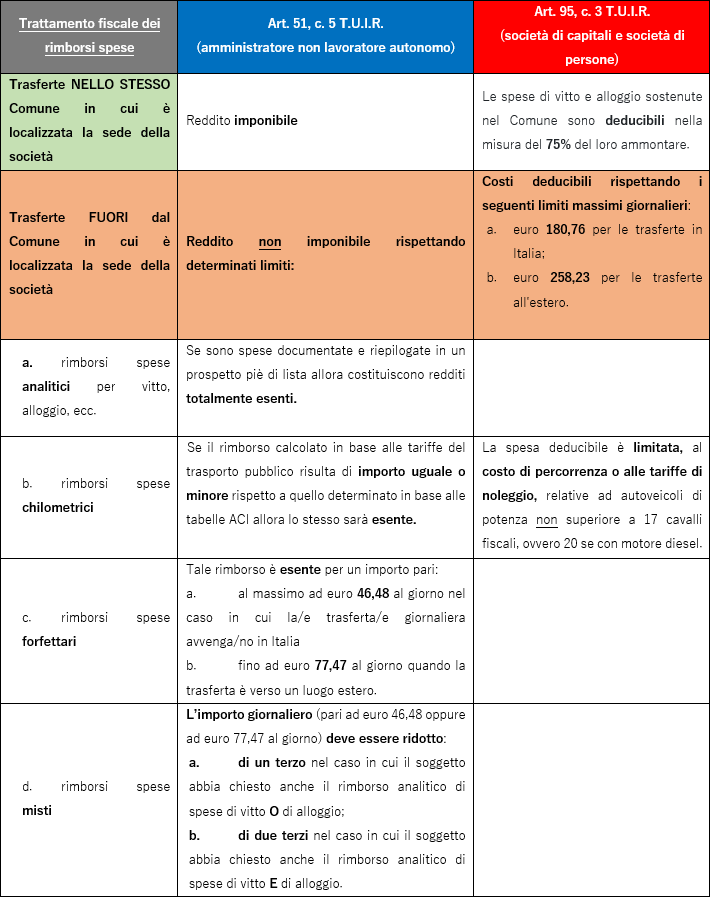

Il trattamento fiscale dei rimborsi spese in capo ai lavoratori dipendenti ed agli amministratori

Il trattamento fiscale di tali rimborsi spese in capo ai dipendenti, o agli amministratori, che li percepiscono, però, è molto diversificato e, quindi, bisogna prestare molta attenzione ad alcune condizioni; innanzitutto, bisogna verificare se la trasferta è all’interno o all’esterno del territorio comunale in cui è localizzata la sede della società, in quanto:

- le indennità, o i rimborsi spese, per le missioni che si svolgono nello stesso Comune in cui è ubicata la sede di lavoro concorrono a formare il reddito imponibile (tranne i rimborsi di spese di trasporto documentate da giustificativi emessi dal vettore);

- le indennità, o i rimborsi spese, per le missioni che si svolgono fuori dal Comune in cui è ubicata la sede di lavoro, come stabilito dall’ 51, c. 5, D.P.R. n. 917/1986[1], sono totalmente esenti nei seguenti casi:

- senza alcun limite quando si tratta di rimborsi di spese documentate e riepilogate in un prospetto piè di lista;

- in caso di rimborsi spese chilometrici, in base alle tabelle ACI;

- quando si tratta di rimborsi forfettari (nel caso in cui non si chiedano altri rimborsi spese per vitto e alloggio relativamente allo stesso giorno) con i seguenti limiti:

- max euro 46,48 per trasferte nel territorio italiano; o

- max euro 77,47 nel caso in cui siano all’estero.

la parte eccedente rispetto a tali limiti viene assoggettata a tassazione.

Il trattamento fiscale dei rimborsi spese in capo alla società che li eroga

Quando gli amministratori, o i soci, effettuano delle missioni impiegando un’autovettura di loro proprietà, o noleggiata appositamente per effettuare quella specifica trasferta, possono chiedere alla società di rimborsargli le spese sostenute personalmente per effettuare tale spostamento.

Tali rimborsi saranno costi totalmente deducibili dalla società (quindi da s.r.l., s.p.a., s.a.p.a., s.n.c. o s.as. ma non da un’impresa individuale, in quanto quest’ultima non è disciplinata dalla normativa in esame) solo nel caso in cui vengano rispettate le condizioni contenute nell’art. 95, c. 3, D.P.R. n. 917/1986[2].

In particolare, i rimborsi spese corrisposti agli amministratori possono essere totalmente dedotti con i seguenti limiti:

- max euro 180,76 per trasferte nel territorio italiano; oppure

- max euro 258,23 nel caso in cui siano all’estero.

la parte eccedente rispetto a tali limiti diviene indeducibile.

Le diverse tipologie di rimborsi spese

I rimborsi spese analitici

I rimborsi spese analitici consistono “nella restituzione” degli importi esatti dei costi sostenuti personalmente dall’amministratore per vitto, alloggio, viaggio, ecc. … (esempio: rimborso del costo sostenuto per l’acquisto del biglietto aereo pagato direttamente dall’amministratore anziché dalla società) purchè siano spese documentate e riepilogate in un prospetto piè di lista: in altre parole è necessario che i documenti giustificativi quali ad esempio fatture, ricevute, quietanze, ecc. … vengano raccolti e consegnati alla società insieme ad una nota spese che dovrà essere conservata da quest’ultima. Tali rimborsi spese costituiscono redditi totalmente esenti in capo all’amministratore/al socio che li percepisce.

In questi rimborsi spese rientrano quelli chilometrici, infatti, quando gli amministratori, o i soci, effettuano delle missioni impiegando un’autovettura di loro proprietà, o noleggiata appositamente per effettuare quella specifica trasferta, possono chiedere alla società di rimborsargli le spese sostenute personalmente per effettuare tale spostamento. Tali rimborsi saranno costi totalmente deducibili dalla società e redditi totalmente esenti in capo all’amministratore/al socio che li percepisce solo nel caso in cui vengano rispettate determinate condizioni illustrate nel successivo paragrafo.

Tuttavia, il rimborso spese relativo al tragitto percorso dall’amministratore a partire dalla propria residenza fino alla sede societaria (o viceversa) è imponibile, mentre nel caso in cui il soggetto parta da casa propria per trasferirsi presso il luogo della missione aziendale l’imponibilità o l’esenzione dipende dalla distanza percorsa; in particolare, è necessario confrontare la lunghezza dei tragitti percorribili in alternativa, in quanto:

- se il tragitto dalla residenza alla località della trasferta è minore rispetto a quello che avrebbe percorso partendo dalla sede della società il reddito percepito sarà esente;

- se il tragitto dalla residenza alla località della trasferta è maggiore rispetto a quello che avrebbe percorso partendo dalla sede della società la differenza in eccesso costituisce reddito imponibile.

Inoltre, l’Agenzia delle Entrate (tramite la risposta n. 405/2022) ha chiarito che anche quando il datore di lavoro decide di liquidare il rimborso spese all’amministratore facendo riferimento alle tariffe del trasporto pubblico (anziché alle tabelle ACI), cioè rimborsando il costo che avrebbe sostenuto se avesse utilizzato dei mezzi di trasporto pubblici anziché un’auto in suo possesso, è necessario confrontare l’indennizzo quantificato in base tariffe del trasporto pubblico con quello calcolato in base alle tabelle ACI, in quanto:

- se il rimborso calcolato in base alle tariffe del trasporto pubblico risulta di importo uguale o minore rispetto a quello determinato in base alle tabelle ACI, lo stesso sarà esente;

- se il rimborso calcolato in base alle tariffe del trasporto pubblico risulta di importo maggiore rispetto a quello determinato in base alle tabelle ACI, la differenza in eccesso costituirà un reddito imponibile[3].

I rimborsi spese forfettari

I rimborsi spese forfettari sono un importo giornaliero riconosciuto forfettariamente al soggetto che ha effettuato una o più trasferte nel corso di un determinato giorno. Tale rimborso è esente (cioè viene percepito per intero senza essere assoggettato a tassazione) per un importo pari:

- al massimo ad euro 46,48 al giorno nel caso in cui la/e trasferta/e giornaliera avvenga/no in Italia; oppure

- fino ad euro 77,47 al giorno quando la trasferta è verso un luogo estero.

I rimborsi spese misti

I rimborsi spese misti sono indennizzi che combinano il rimborso a piè di lista e quello forfettario, cioè oltre al rimborso analitico delle spese di vitto ed alloggio viene erogata anche un’indennità di trasferta; tuttavia, l’importo giornaliero (pari ad euro 46,48 oppure ad euro 77,47 al giorno) deve essere ridotto:

- di un terzo (pari ad euro 15,49 per missioni nel territorio italiano oppure ad euro 25,82 per trasferte estere) nel caso in cui il soggetto che percepisce tale indennità di trasferta abbia chiesto anche il rimborso analitico di spese di vitto O di alloggio. Quindi, se l’amministratore si è già fatto rimborsare dalla società quanto pagato dallo stesso in un ristorante italiano presso il quale ha pranzato in occasione di una trasferta aziendale (in un comune diverso da quello in cui è localizzata la sede della società) l’importo del rimborso forfettario giornaliero deducibile relativamente a tale giornata sarà solo pari ad euro 30,99.

- di due terzi (pari ad euro 30,99 per trasferte nel territorio italiano oppure ad euro 51,65 per missioni estere) nel caso in cui il soggetto che percepisce tale indennità di trasferta abbia chiesto anche il rimborso analitico di spese di vitto E di alloggio. Perciò se l’amministratore si è già fatto rimborsare dalla società quanto pagato dallo stesso relativamente al soggiorno in hotel all’estero ed anche quanto consumato nello stesso giorno in un bar, l’importo del rimborso forfettario giornaliero deducibile relativamente a tale giornata sarà pari al massimo ad euro 25,82.

Nel caso in cui venga rimborsato un importo superiore rispetto a quanto illustrato sopra, l’eventuale erogazione eccedente è integralmente imponibile sia ai fini impositivi sia ai fini contributivi; inoltre, si consiglia di conservare ogni documento utile a provare l’effettività della missione sebbene non vi sia alcun obbligo, in modo tale da evitare la presunzione di trasferta fittizia.

Cose importanti da ricordare

Per non sbagliare i rimborsi kilometrici

Devi prestare particolare attenzione nel caso di richiesta di rimborsi kilometrici ad una società. In altre parole, è necessario che:

- l’amministratore/dipendente utilizzi un veicolo in suo possesso (anziché un mezzo aziendale);

- l’auto utilizzata abbia una potenza non superiore a 17 cavalli fiscali se alimentata a benzina e a 20 cavalli fiscali se alimentata a gasolio;

- l’amministratore sia stato autorizzato dall’assemblea dei soci all’utilizzo di un’auto in suo possesso dietro rimborso;

- il calcolo sia commisurato al numero di km percorsi valorizzati utilizzando le tabelle ACI considerando la percorrenza, il tipo di autoveicolo utilizzato ed il costo chilometrico ricostruito secondo la tipologia della vettura impiegata.

Per evitare la presunzione di trasferta fittizia: le prove delle trasferte

In aggiunta a quanto sopra, si specifica che, oltre ad effettuare un bonifico con causale “rimborso spese amministratore” (tali costi sono deducibili solo se effettivamente pagati) è consigliabile predisporre e conservare documentazione descrittiva della trasferta e del mezzo impiegato e elementi probativi degli spostamenti effettuati ogni singola giornata, cioè: dettagli sul percorso svolto, motivazioni della trasferta, nominativi delle persone incontrate, documentazione di fonte terza (quali ad esempio: pedaggi autostradali, fatture telepass, biglietti di treno/aereo/ taxi, bolle di carico e scarico, ricevute di pasti presso pubblici esercizi ecc. …).

Infatti, la Corte di Cassazione con sentenza n. 27095 del 18 dicembre 2006 ha affermato che: “(…) la deducibilità delle spese di viaggio sostenute da una società per dipendenti [e per analogia dell’amministratore] non può essere affermata o negata sulla base di una specifica lettera d’incarico; l’inerenza va piuttosto accertata attraverso l’esame globale della contabilità e, in particolare, mediante indagini volte a verificare la partecipazione a incontri commerciali o l’avvio da parte della società di rapporti economici con altre imprese dirette a dimostrare l’effettività dei viaggi compiuti (…)” sebbene in seguito (con sentenza n. 2419 del 20 febbraio 2012) abbia espresso un parere diverso ovvero che “(…) l’onere probatorio … è assolto documentando i rimborsi chilometrici con riguardo al mese di riferimento, ai chilometri percorsi nel mese, al tipo di automezzo usato …, all’importo corrisposto a rimborso del costo chilometrico sulla base della tariffa ACI, senza che occorra, al riguardo, documentazione specifica e analitica recante, con esauriente scheda mensile … l’analitica indicazione dei viaggi giornalmente compiuti, delle località di partenza e di destinazione, con specificazione dei clienti visitati e riepilogo giornaliero dei chilometri percorsi (…)”[4].

I rimborsi erogati dalle società di persone

L’Agenzia delle Entrate tramite la circolare n. 6/E del 03 marzo 2009 in risposta al quesito relativo al trattamento fiscale dei rimborsi spese relativi alle trasferte effettuate da soci di una società di persone ha specificato che “L’articolo 95, comma 3, del Tuir trova applicazione solo con riferimento alle spese di vitto e alloggio sostenute per le trasferte effettuate dai dipendenti e dai titolari di rapporti di collaborazione coordinata e continuativa. Le spese sostenute dalla società per le trasferte effettuate dai soci possono, invece, essere portate in deduzione secondo il generale principio di inerenza che sottende alla determinazione del reddito di impresa. In relazione alle spese per prestazioni alberghiere e somministrazioni di alimenti e bevande opera, inoltre, la previsione normativa dettata dall’articolo 109, comma 5, del Tuir che limita la deducibilità di tali costi al 75 per cento del loro ammontare.”[5].

Per portare in deduzione tali costi si ritiene opportuno predisporre anche per le società di persone gli oneri probatori descritti sopra (scheda mensile relativa alle trasferte e relativi allegati) tra cui anche un verbale (sebbene tali società siano prive dei libri sociali) tramite il quale tutti i soci riuniti deliberano di autorizzare gli amministratori all’utilizzo di un auto in loro possesso e di riconoscere agli stessi dei rimborsi spese (non è necessario predisporre una lettera di incarico per ogni trasferta, è sufficiente un unico verbale che conceda l’autorizzazione fino ad eventuale revoca della stessa con un successivo verbale).

Una tabella di sintesi

Rimborsi spese di amministratori e soci

FONTI:

[1] art. 51, c. 5, D.P.R. n. 917/1986: “Le indennità percepite per le trasferte o le missioni fuori del territorio comunale concorrono a formare il reddito per la parte eccedente lire 90.000 al giorno, elevate a lire 150.000 per le trasferte all’estero, al netto delle spese di viaggio e di trasporto; in caso di rimborso delle spese di alloggio, ovvero di quelle di vitto, o di alloggio o vitto fornito gratuitamente il limite è ridotto di un terzo. Il limite è ridotto di due terzi in caso di rimborso sia delle spese di alloggio che di quelle di vitto. In caso di rimborso analitico delle spese per trasferte o missioni fuori del territorio comunale non concorrono a formare il reddito i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio e al trasporto, nonché i rimborsi di altre spese, anche non documentabili, eventualmente sostenute dal dipendente, sempre in occasione di dette trasferte o missioni, fino all’importo massimo giornaliero di lire 30.000, elevate a lire 50.000 per le trasferte all’estero. Le indennità o i rimborsi di spese per le trasferte nell’ambito del territorio comunale, tranne i rimborsi di spese di trasporto comprovate da documenti provenienti dal vettore, concorrono a formare il reddito.”

[2] art. 95, c. 3, D.P.R. n. 917/1986: “Le spese di vitto e alloggio sostenute per le trasferte effettuate fuori dal territorio comunale dai lavoratori dipendenti e dai titolari di rapporti di collaborazione coordinata e continuativa sono ammesse in deduzione per un ammontare giornaliero non superiore ad euro 180,76; il predetto limite è elevato ad euro 258,23 per le trasferte all’estero. Se il dipendente o il titolare dei predetti rapporti sia stato autorizzato ad utilizzare un autoveicolo di sua proprietà ovvero noleggiato al fine di essere utilizzato per una specifica trasferta, la spesa deducibile è limitata, rispettivamente, al costo di percorrenza o alle tariffe di noleggio relative ad autoveicoli di potenza non superiore a 17 cavalli fiscali, ovvero 20 se con motore diesel.”.

[3] Agenzia delle Entrate, risposta n. 405/2022 del 2 agosto 2022.

[4] Corte di Cassazione, sentenza n. 27095 del 18 dicembre 2006.

[5] Agenzia delle Entrate, circolare n. 6/E del 03 marzo 2009.