Le verifiche fiscali in materia di fatturazione sono diventate un pilastro centrale nell’attività di accertamento dell’Amministrazione Finanziaria. Spesso, però, le contestazioni non riguardano solo schemi fraudolenti evidenti, ma coinvolgono operazioni economiche reali che presentano “anomalie” o una scarsa formalizzazione documentale.

Per tutelarsi, le imprese devono adottare un vero e proprio “kit della difesa”. Analizziamo i punti fondamentali per comprendere come dimostrare la correttezza delle proprie operazioni.

Qual è l’attuale scenario delle contestazioni in materia di falsa fatturazione?

La giurisprudenza ha chiarito un principio fondamentale: la fattura, di per sé, non costituisce prova dell’effettività dell’operazione, ma rappresenta solo un “mero elemento formale”.

Questo significa che, in sede di verifica, l’Agenzia delle Entrate cerca riscontri sostanziali che vadano oltre il semplice documento contabile. Le contestazioni spesso trasformano anomalie organizzative o carenze documentali in presunzioni di inesistenza dell’operazione, con pesanti conseguenze sia sul piano fiscale che penale.

È quindi essenziale che l’operatore economico sia in grado di dimostrare la realtà della transazione economica attraverso “tracce distribuite nel tempo”.

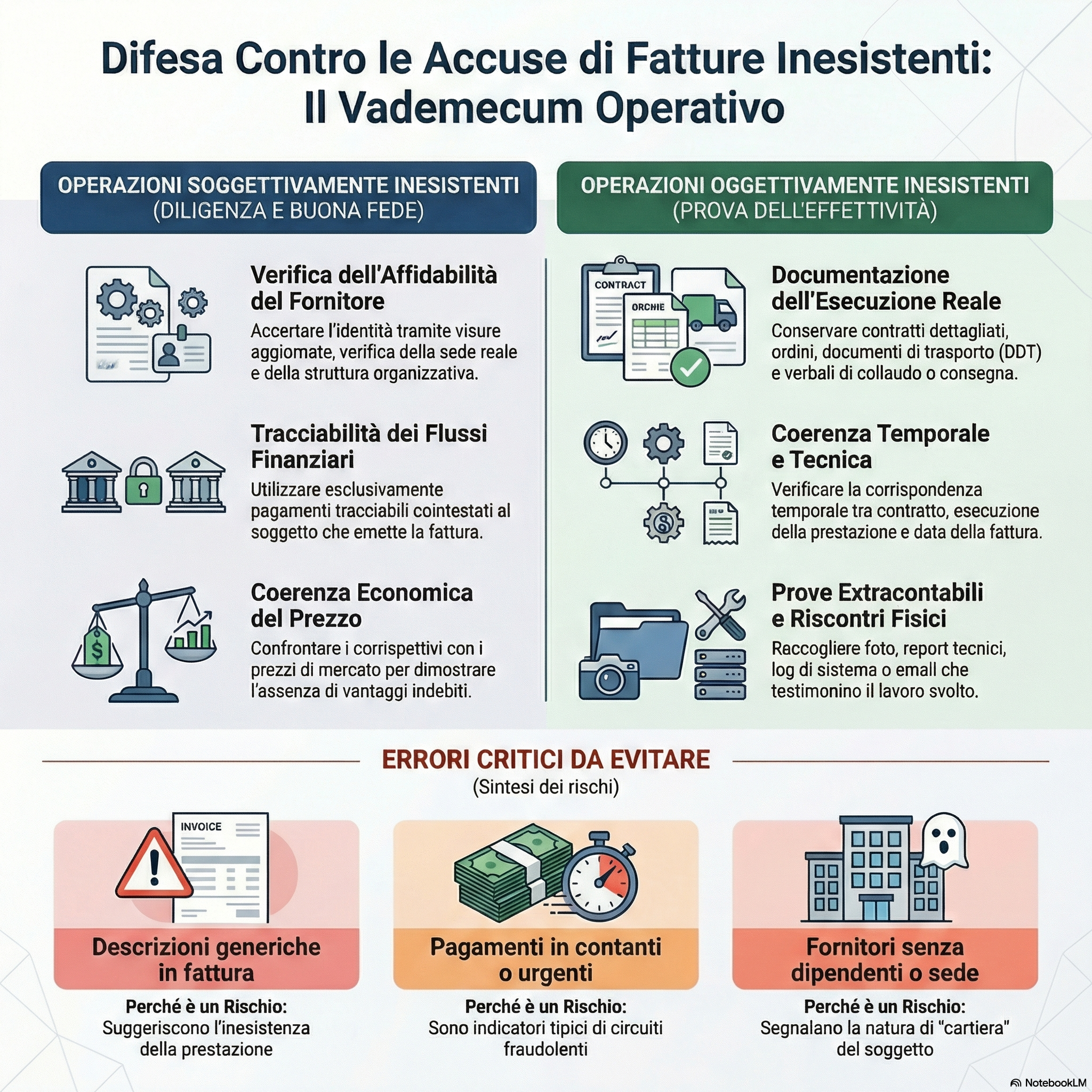

Qual è la differenza tra inesistenza “soggettiva” e “oggettiva”?

È cruciale distinguere tra due tipologie di contestazione, poiché la difesa richiesta è diversa:

- Inesistenza Soggettiva: L’operazione è avvenuta realmente, ma i soggetti coinvolti sono diversi da quelli che appaiono in fattura (es. frodi carosello). In questo caso, l’amministrazione deve dimostrare che il cliente era consapevole della frode. Il contribuente, per difendersi, deve provare la propria buona fede e di aver agito con la “ordinaria diligenza qualificata”, verificando l’effettiva capacità del fornitore.

- Inesistenza Oggettiva: L’operazione non è mai avvenuta, in tutto o in parte. Qui l’onere della prova spetta inizialmente all’Ufficio, che può basarsi anche su presunzioni semplici (purché gravi, precise e concordanti). Tuttavia, spetta poi al contribuente fornire la prova contraria, dimostrando l’effettività della prestazione e l’esistenza fisica del bene o del servizio.

In cosa consiste il “vademecum” per verificare l’affidabilità del fornitore?

Per dimostrare la propria diligenza e buona fede, l’azienda deve effettuare controlli preventivi sul fornitore. Il “kit della difesa” suggerisce di acquisire e conservare:

- Visura camerale aggiornata: per verificare che l’oggetto sociale sia coerente con la prestazione richiesta e che l’azienda sia attiva.

- Sede reale e operativa: verifica dell’indirizzo, utilizzo di mappe online o sopralluoghi per confermare che esista una struttura fisica.

- Struttura organizzativa: accertarsi che il fornitore disponga di dipendenti, collaboratori, mezzi e attrezzature idonei a svolgere l’attività fatturata.

- Regolarità fiscale: verifica degli adempimenti fiscali e contributivi.

Quali documenti dimostrano la coerenza economica e contrattuale dell’operazione?

La documentazione è l’arma principale di difesa. Non basta la fattura; servono elementi che provino l’accordo e la congruità dell’operazione:

- Contratti scritti: è fondamentale avere un contratto scritto e dettagliato, possibilmente con data certa, che specifichi modalità, corrispettivi e sia firmato da soggetti legittimati.

- Preventivi e Ordini: conservare preventivi (per dimostrare la scelta motivata del fornitore) e ordini d’acquisto coerenti con la fattura finale.

- Congruità del prezzo: prezzi anomali o ingiustificati sono un forte indizio di irregolarità. È utile confrontare i costi con i listini di mercato o benchmark di settore per escludere “vantaggi fiscali dominanti”.

Quali sono i “campanelli d’allarme” da evitare e come gestire i pagamenti?

Esistono indicatori che l’Amministrazione considera sospetti e che l’imprenditore deve evitare:

- Da evitare: Fornitori che movimentano grandi volumi d’affari pur non avendo dipendenti; prezzi eccessivamente bassi (“fuori mercato”); fatture con descrizioni generiche (es. “consulenza”, “servizi vari”) senza dettagli.

- Pagamenti: Devono essere sempre tracciabili e con causale coerente riferita al contratto o alla fattura. Bisogna evitare assolutamente pagamenti in contanti o su conti correnti di società terze diverse dal fornitore.

Perché la “coerenza temporale” è fondamentale nella difesa?

Un aspetto spesso sottovalutato è la cronologia degli eventi. Un fatto economico reale lascia tracce nel tempo che non si esauriscono nella mera emissione della fattura. Per una difesa solida, deve esserci una sequenza logica con date certe: prima il contratto, poi l’ordine, seguito dall’esecuzione (documentata da DDT, report tecnici o SAL) e infine la fatturazione. La mancanza di questa coerenza temporale o l’assenza di documenti di trasporto e verbali di consegna possono rafforzare la tesi dell’accusa secondo cui l’operazione è inesistente.

La incoerenza temporale o l’assenza di documenti di trasporto e verbali di consegna possono rafforzare la tesi dell’accusa secondo cui l’operazione è inesistente.

come devono essere le fatture