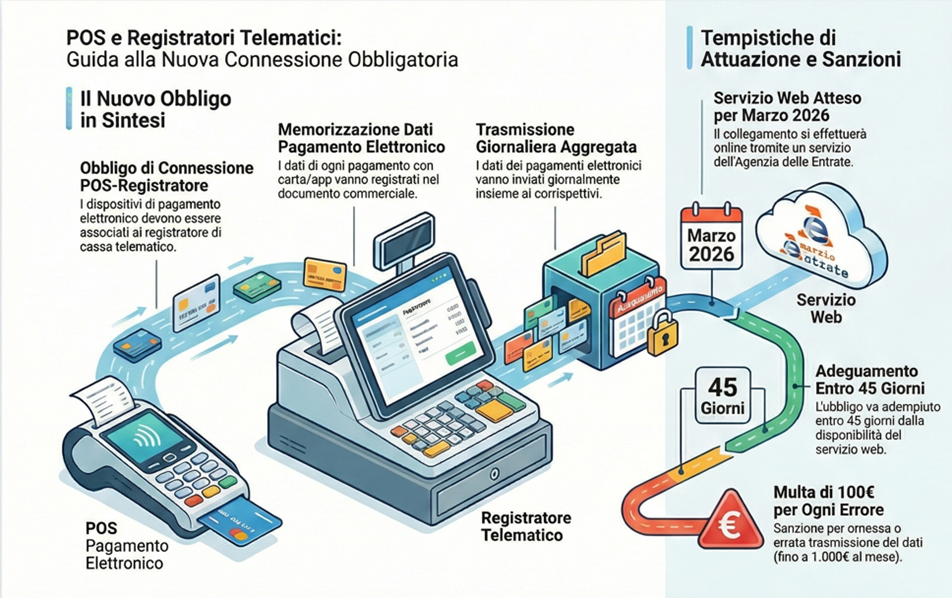

Dal 1° gennaio 2026, per i commercianti e i soggetti IVA non scatta solo l’obbligo (tecnico) di collegare i registratori telematici ai sistemi di pagamento elettronico, ma soprattutto quello di certificare con estrema precisione come viene incassato il denaro.

L’obbligo di registrazione puntuale

Anche se il servizio web dell’Agenzia delle Entrate per l’abbinamento tecnico dei dispositivi sarà disponibile solo da marzo 2026, l’obbligo di “memorizzazione puntuale” è immediatamente operativo. Ciò significa che l’esercente deve indicare nel documento commerciale l’esatta forma di pagamento utilizzata (contanti, carta, app) e il relativo importo al momento stesso dell’operazione.

Il rischio sanzioni: vietato sbagliare il “mezzo”

Il punto critico su cui prestare la massima attenzione riguarda la corrispondenza tra realtà e scontrino:

- Errore sanzionabile: Indicare per errore “incasso contanti” quando il cliente ha pagato tramite POS (o viceversa) è considerata una violazione formale.

- Nessuna scusa: La sanzione di 100 euro per ogni singola operazione errata si applica anche se l’errore è involontario o dovuto a una svista del cliente.

- Rimedio: Se l’errore viene notato tempestivamente, l’unica soluzione per evitare sanzioni è annullare e rettificare il documento commerciale seguendo le procedure standard.

Mentre per l’integrazione tecnologica tra i dispositivi c’è tempo (fino a 45 giorni dopo il rilascio del servizio web a marzo), la precisione nella digitazione del metodo di pagamento sul registratore di cassa deve essere assoluta già dal primo giorno dell’anno. Ogni discrepanza tra quanto registrato telematicamente e quanto effettivamente incassato elettronicamente può essere rilevata e sanzionata.

Elenco delle Fonti:

Norme:

• Decreto Legislativo n. 127/2015 (Art. 2, comma 3): stabilisce l’obbligo di collegamento tra gli strumenti di pagamento elettronico e i dispositivi di memorizzazione e trasmissione dei corrispettivi,.

• DPR n. 633/72 (Tabella C): elenca le attività esonerate dall’obbligo di memorizzazione e trasmissione dei corrispettivi.

• Decreto Legislativo n. 471/97 (Art. 11, commi 2-quinquies e 5): definisce il regime sanzionatorio per le violazioni degli obblighi di collegamento, memorizzazione e trasmissione.

• Legge n. 207/2024 (Art. 1, comma 75): ha introdotto modifiche alle sanzioni previste dal D.Lgs. 471/97 con decorrenza dal 1° gennaio 2026

Documenti di Prassi (Agenzia delle Entrate / Ministero delle Finanze):

• Provvedimento dell’Agenzia delle Entrate n. 424470 del 31 ottobre 2025: definisce le modalità tecniche di attuazione dell’obbligo, specificando la natura “logica” del collegamento e le regole per la memorizzazione puntuale dei dati,.

• Comunicato stampa dell’Agenzia delle Entrate del 31 ottobre 2025: fornisce indicazioni temporali sulla disponibilità del servizio web per l’abbinamento dei dispositivi (previsto per inizio marzo 2026).

• Risposta a interpello n. 298 del 27 novembre 2025: chiarisce l’ambito applicativo dell’obbligo, confermando l’esclusione per specifiche attività (come le fiere organizzate da associazioni).

• Interrogazione parlamentare n. 5-04808 del 16 dicembre 2025: precisa che l’errata indicazione del mezzo di pagamento nel documento commerciale è sanzionabile anche in caso di errore incolpevole